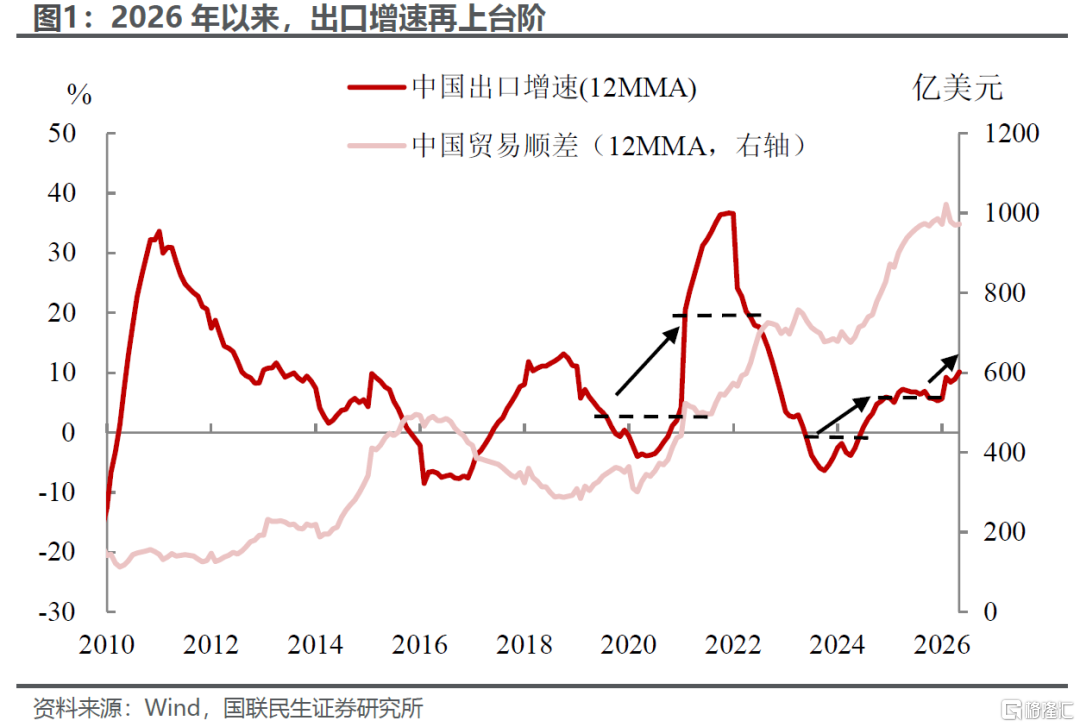

如我们之前所预测,5月进出口增速在换挡之下再度迎来了“高光时刻”,但往后来看,更强还有多强?透视5月数据可以发现,围绕地缘区域、产品结构以及量价关系的全新线索正在逐步浮出水面。与此同时大盘下跌如何避险,外部高景气背后的部分风险也同样值得关注,尤其是价格端的需求破坏效应,或成为掣肘后续进出口弹性的隐忧。

5月出口为何再度换挡提速?与4月数据不同,5月出口新的变化主要体现在地缘区域的扩围,科技品的加速出海,以及“价升量减”格局的重构上:

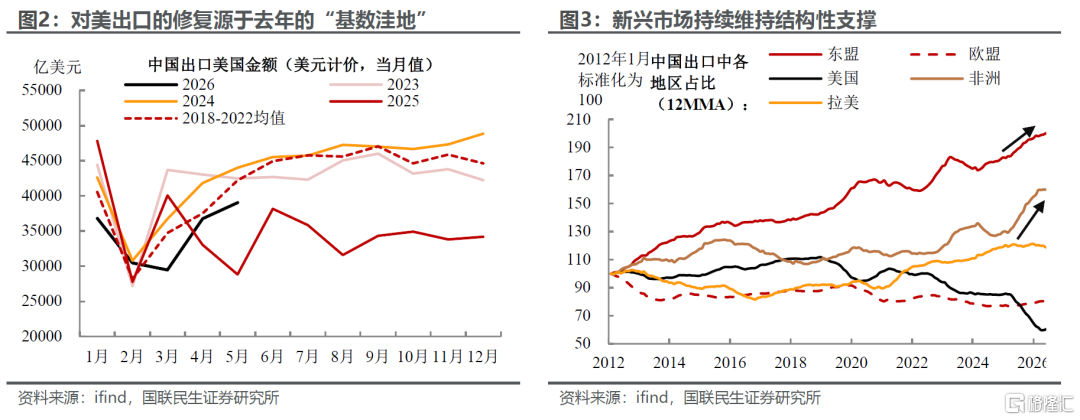

区域版图上,周期因素与结构动能实现同频共振。周期性维度上,5月对美出口同比大幅跃升至35.4%,构成了出口最为强劲的边际增量,这主要源于去年贸易摩擦导致的“基数洼地”;此外对韩日、中国香港等亚洲地区出口也明显抬升,不过对欧出口边际降温,可能反映短期贸易摩擦的影响。结构性支撑则体现为新兴市场的强劲动能,对东盟、非洲等出口增速均维持在20%左右,继续发挥外贸“压舱石”的作用。

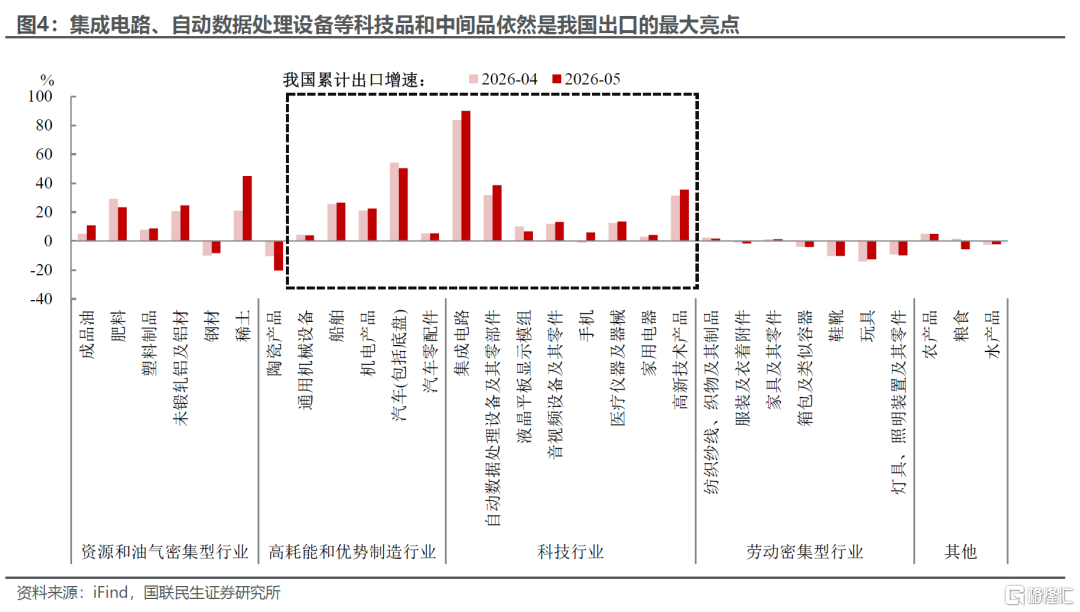

品类结构上,全球资本开支扩张催化科技硬资产加速出海。5月科技品类出海动能进一步释放,其中1-5月集成电路出口增速录得90%的爆发式增长,自动数据处理设备等亦有亮眼表现,不仅印证了全球科技周期上行引发的强劲补库需求,也彰显了中国中间品在全球分工中不可替代的“硬核”竞争力。

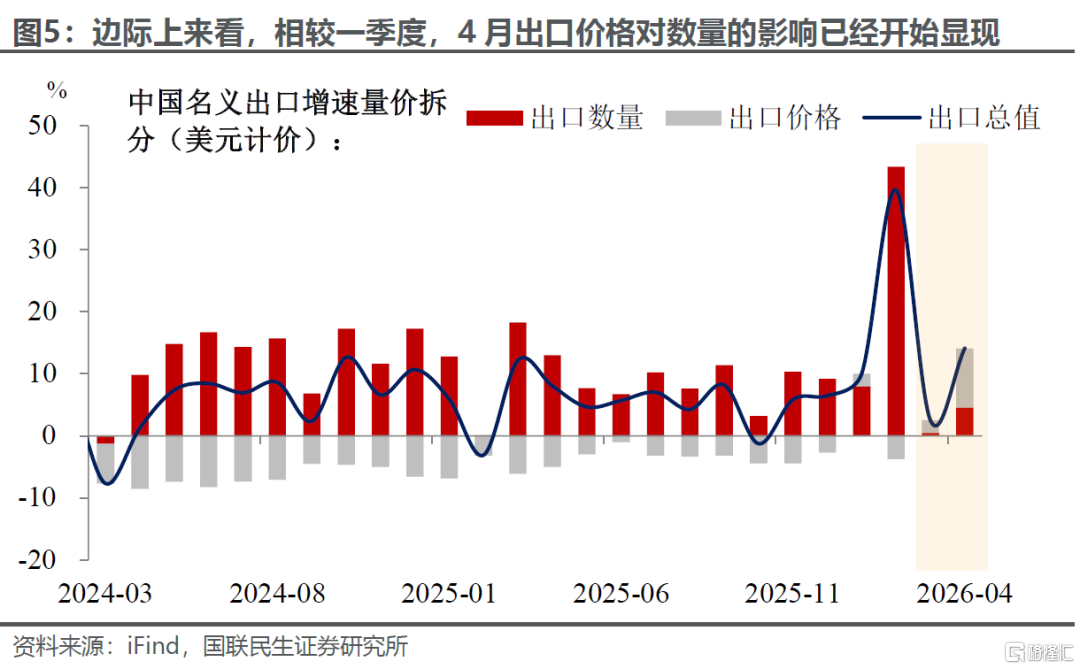

不过,相比数量,价格正成为出口更重要的支撑因素。透视增长的底层驱动可以发现,价格增长已成为现阶段出口更为核心的支撑因素。3-4月价格对出口同比增速的贡献率高达70%,相反数量的支撑力度已经有所减弱。这种量价背离的趋势,也意味着需密切关注输入性通胀对出口数量可能产生的“挤出效应”。

元股证券

综上,多维红利的释放将继续强化出口增速的底部支撑。结合周期性补库与结构性优势的同频共振,同时考虑到高价对部分需求的破坏效应,我们预计后续月份中枢有望维持在10%以上的高增长区间。

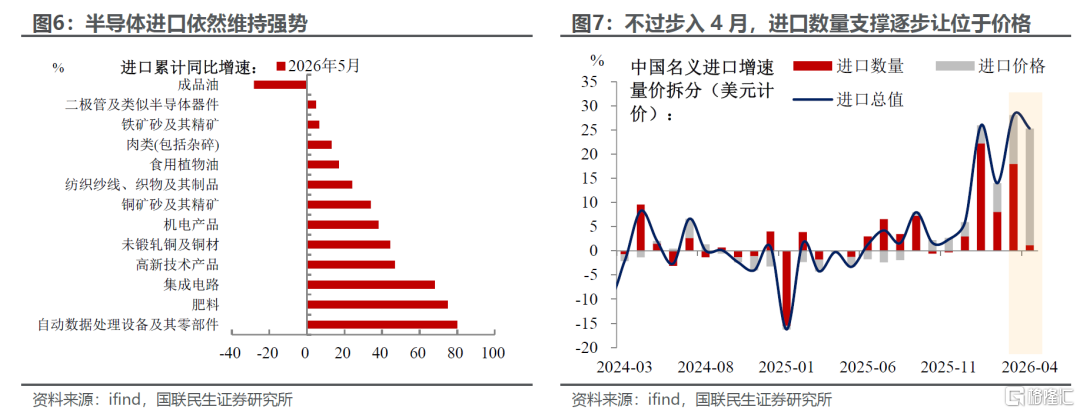

进口虽然亮眼,但是亮眼背后的逻辑也在悄然发生变化。一季度,进口几乎完全由数量效应主导,贡献率月均高达70%,构成了内需回暖的强劲注脚,这主要源于彼时制造业补库需求的强化;但4月进口数量贡献已经下跌至不足5%,尽管半导体等产品等进口依然延续强势,但进口总额的增长开始逐步转由价格因素支撑。

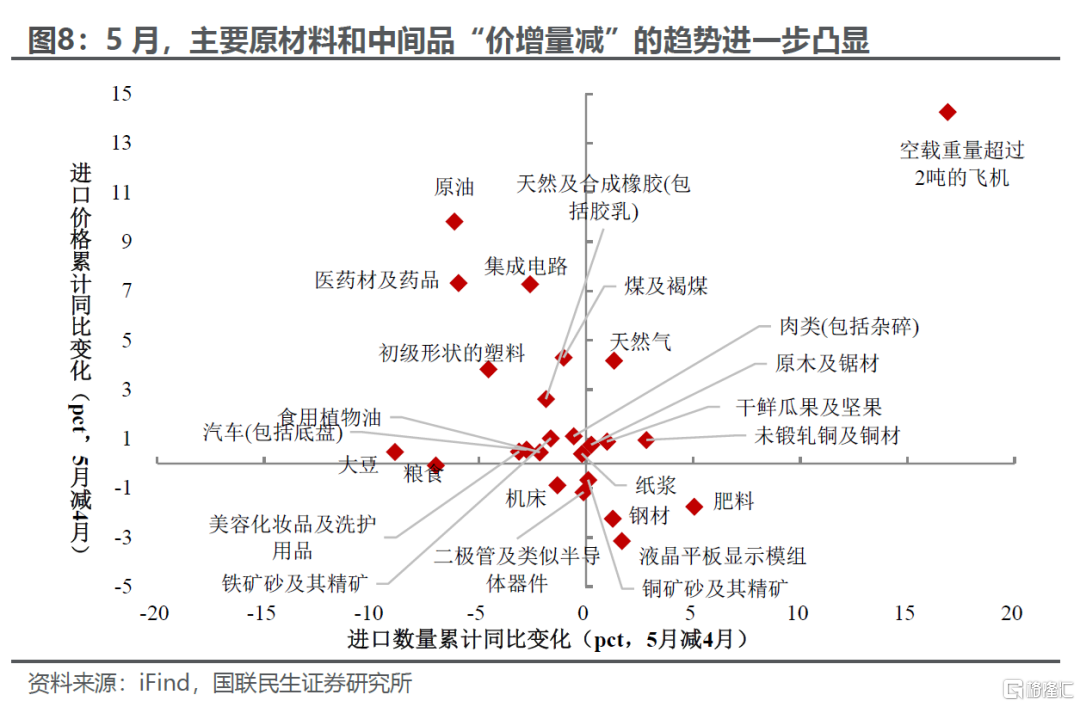

步入5月,“价升量减”的结构性异动或进一步蔓延并固化。原油、煤炭、铁矿砂等上游原材料以及集成电路、二极管等核心中间品均呈现典型的“价升量减”特征。这或表明国际大宗商品及核心供应链价格的持续高位,已对国内中下游企业的补库及实体生产产生了一定的“价格挤出”效应。

如果这一趋势延续,后续进口增速可能面临一定的中枢回归可能,可能跌落20%以下。

元股证券:ygzq.hk风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自国联民生证券2026年6月9日发布的《5月外贸:换挡后为何再加速?》大盘下跌如何避险,报告分析师:陶川 S0590525110006;武朔 S0590125110064

元股证券实盘-合作伙伴入口提示:本文来自互联网,不代表本网站观点。