当人们谈论科技竞赛,尤其是像量子计算这样的前沿领域时,目光往往聚焦于中美两强。然而,欧洲在这场竞赛中扮演着怎样的角色?

它拥有扎实的基础科学、活跃的研究和早期风险投资,但似乎总在将技术转化为全球领导力的关键一步上失速。

欧洲在量子计算领域并不缺乏火种。从初创公司的数量来看,欧洲甚至比美国更多。

问题的核心不在于从0到1的突破,而在于从1到100的飞跃。欧洲缺少的是能够成长为全球行业巨头的规模化公司,以及像美国科技巨头那样深度参与和投资的产业生态。

在美国,谷歌、IBM、亚马逊等公司是量子竞赛的主要推动者和投资者。而在欧洲,这种来自大型科技公司的战略性、大规模投入仍然相对稀缺。

这正是欧洲需要填补的空白。一些欧洲量子企业正积极尝试承担起全球领导者的角色,并努力激活包含大型企业在内的生态系统,以支持整个行业的发展旅程。

在政治层面,欧洲各国及欧盟委员会对支持量子技术的必要性和紧迫性已有共识,并宣布了雄心勃勃的量子战略。然而,欧洲常常在"执行"环节掉链子。

量子计算对欧洲的主权至关重要。它既能为人类带来药物发现、新材料研发等巨大福祉,也具备"双重用途"特性,尤其是在密码破译方面——一台足够强大的量子计算机可以破解我们当前的加密体系。

如同其他关键技术,欧洲必须确保在量子领域拥有自主权,避免重蹈在人工智能领域可能形成的依赖覆辙。有人会争论,欧洲在AI竞赛中,特别是在硬件、芯片和大语言模型方面已经落后。

但AI仍是一项相对年轻的技术,欧洲的优势在于其强大的工业基础和行业应用能力。这条路径对量子计算同样适用。

事实上,部署在欧洲数据中心的量子计算机数量已超过美国数据中心。欧洲量子企业向数据中心销售的计算机数量也领先于其他公司。

这证明了一条从欧洲出发的领先道路是存在的,关键在于找到它。美国企业大量押注云计算商业模式,这没有问题,欧洲也在推动云adoption。

但另一方面,在基础设施层面深入数据中心,也是一条可行的领先路径。欧洲不应总是试图复制美国模式并做得更好更快,而必须找到属于自己的"欧洲道路",并确保这条道路更具竞争力。

在研究成果商业化方面,美国似乎可能再次领先。但欧洲也出现了积极的信号。

例如,丹麦的诺和诺德等大型制药公司已对量子计算进行巨额投资,这表明产业界正在基础设施端下注。在最近的融资中,也有德国数据中心提供商参与投资。

产业界正在觉醒。现在,量子界需要做的就是激活这些欧洲公司决策者的意识,促使他们真正采用这项技术。当然,这本质上是一项全球性业务。

欧洲企业的产品同样销往美国和全球市场。因此,思维不能狭隘,认为必须完全在欧洲境内建立所有供应链,那样反而会错失全球市场的巨大机遇。

欧洲需要的是一种"立足欧洲,走向全球"的雄心,这种敢于做大做强的魄力,恰恰是许多欧洲初创公司所缺乏的。

从产品角度看,量子计算机已经在积极销售。一方面面向教育市场,这具有重要战略意义,因为量子人才已然短缺。

目标是让全球每所大学都能拥有一台用于培训学生的量子计算机,为未来储备人才。另一方面是超级计算市场,大型计算中心将量子硬件集成到现有计算体系中。

量子计算并非一项孤立的技术,它将与GPU、CPU协同工作。目前与英伟达等伙伴在硬件层面的集成合作,正是今日商业化的一部分。

当然,真正的巨大潜力在于解锁行业应用,这或许还需要几年时间。当应用爆发时,产业界才会真正大规模跟进。

如果欧洲未能在量子计算中扮演领导角色,后果将是再次陷入技术依赖,这不仅会削弱欧洲的商业地位和获取技术的渠道,最终也会影响其政治影响力。在国际重大议题的谈判桌上,欧洲只有凭借自身掌握的实力,才能拥有强势的话语权。

而在控制量子供应链方面,欧洲基础雄厚,拥有众多公司,现在需要做的就是将它们规模化。这场竞赛远未结束,欧洲手中仍有好牌,关键在于如何打好它。

欧洲在为"如何把苗子养成大树"焦虑的同时,亚洲的另一座城市已经悄悄把整条量子产业链拢到了手里。

元股证券:ygzq.hk英国《经济学人》最近一期量子计算专题给出了一个让Google和IBM下不来台的判断:中国正在依靠一座中部城市,把全球量子产业链的关键节点一颗一颗收入囊中。

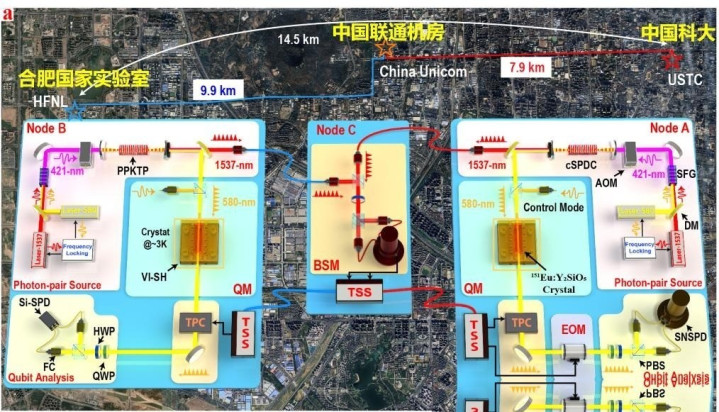

美国靠私人部门活力,中国靠国家驱动;美国在硬件、量子比特数和纠错上领先,中国在量子通信和稀释制冷机这类国产供应链上快速攻关。合肥就是这条供应链最密的那个结。

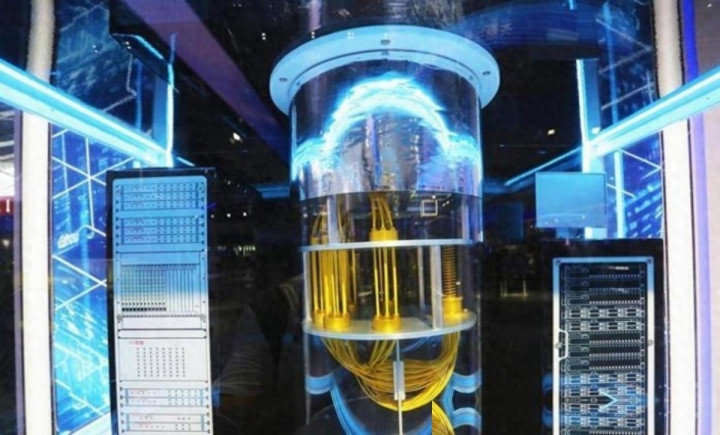

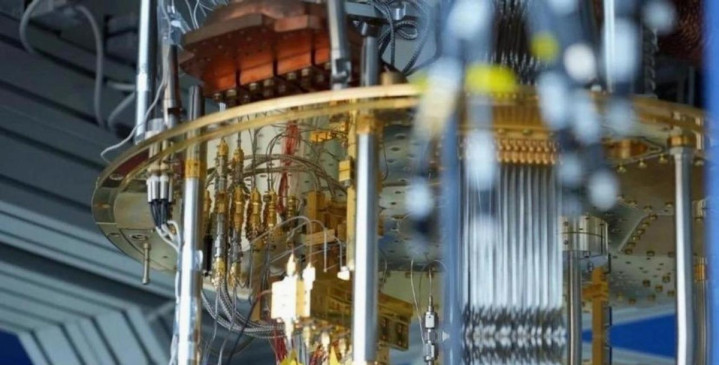

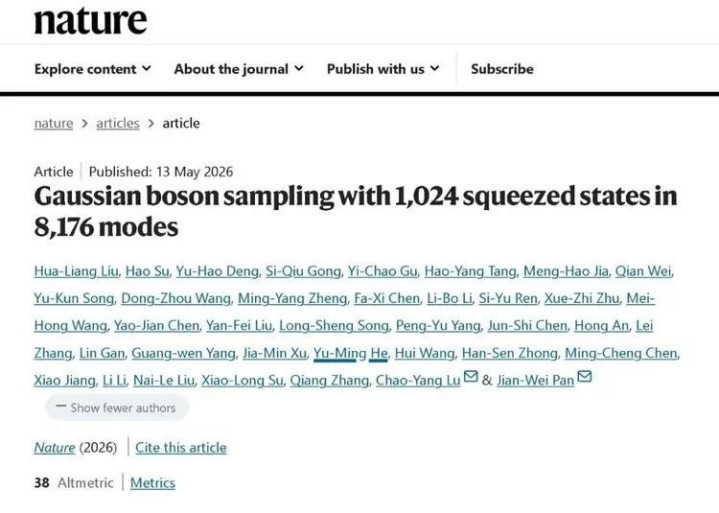

把这件事拽到公众面前的是2026年5月发表在《自然》上的一篇论文。中国科大陆朝阳团队公开了"九章四号"原型机,集成1024个高效压缩态光场,实现对3050个光子的操纵和探测,远超"九章三号"的255个光子。

跑高斯玻色取样任务,生成最复杂的数据样本只要25微秒,目前最强超算需要超过10的42次方年。光子损耗这堵墙被推倒了——从2020年"九章"的76个光子到2026年的3050个光子,光量子不再是边缘选项,是一条主干道。

合肥已聚集全国近三分之一的量子科技企业,链上下游企业超90家,产业规模仅次于旧金山位居全球第二。"量子三剑客"——国盾、国仪、本源分别压住量子通信、精密测量、量子计算三条赛道。

互联网持牌配资券商

国仪量子已向科创板递交IPO申请,本源量子启动IPO辅导,国盾量子市值近800亿。2025年5月本源推出第四代测控系统"本源天机4.0",支持500+量子比特。

中电信量子集团落地合肥后建成"天衍-287"超导量子计算机云平台,"量子密信"用户超500万。最打脸的是供应链速度——中国2021年还没有一家本土稀释制冷机制造商,到2026年已经有十家。

2025年3月底美国BIS把70家新实体加入清单,其中42家在中国大陆,7家与量子相关,反倒把这批公司在国内捧成"抢手货"。中国"十五五"规划把量子技术列为七大"未来产业"之首,2025年中国量子产业规模达115.6亿元,年增长率超30%。

合肥还推出全国首个《量子产业发展三年行动计划》,设立百亿级未来产业基金和"量子算力券"。2026年央视春晚合肥分会场亮相,"皖美之瞳"展现量子信息、聚变能源、深空探测三张名片,潘建伟院士携"墨子号"卫星模型同台。

云飞路那条"量子大道"上30余家龙头企业沿街排开。Google和IBM没防住的,是合肥把链条上每一颗螺丝都国产化了,让美方的出口管制变成一拳打到棉花上。

英国媒体那声"惊叹"大单流入怎么看,本质上是对一种被低估的速度的承认——美国巨头没想到的,从来不是某一台机器,而是一座城。

元股证券实盘-合作伙伴入口提示:本文来自互联网,不代表本网站观点。